Дебиторская задолженность — это задолженность клиентов перед вами. Например, вы оказали услугу или отгрузили товар, а оплату пока не получили. Или перевели аванс, а товары вам не доставили.

По сути дебиторка — это бесплатный кредит, который вы предоставляете контрагентам: они используют ваши деньги и не платят за это ничего, если договором не предусмотрен штраф.

Совсем обойтись без дебиторки почти невозможно, но ее необходимо держать под строгим контролем. Вместе с Екатериной Яхонтовой — финансовым директором в «Нескучных финансах» — рассмотрим, как управлять дебиторской задолженностью, чтобы у вашего бизнеса не было финансовых проблем.

Зачем управлять дебиторской задолженностью

«Нескучные финансы» работают с 70 компаниями из России, Украины, Чехии, Беларуси и Казахстана. И постоянно наши специалисты сталкиваются с одним и тем же: предприниматели даже не задумываются о том, чтобы оценить платежеспособность дебиторов.

Если на горизонте крупный контракт с отсрочкой платежа, бизнесмен сразу соглашается, ведь он рассчитывает получить большую сумму через месяц или полгода. Это неправильный подход.

Екатерина Яхонтова

Автор статьи. Финансовый директор в «Нескучных финансах»

Дебиторская задолженность — это деньги компании, которые выведены из оборота. Если наращивать ее бесконтрольно, и не проверять надежность контрагентов, то у бизнеса неизбежно начнутся финансовые проблемы.

Это именно та ситуация, когда директор задает вопрос: «Почему прибыль в отчетности есть, а денег на счету нет?»

На самом деле — деньги есть, только они «заморожены» в задолженности. В итоге предприятие может столкнуться с кассовыми разрывами. Это означает, что в целом выручки компании хватает для расчетов по всем обязательствам, но средства поступают слишком поздно.

Давайте на примере.

Мебельная фабрика должна заплатить 1,5 млн рублей за поставленную древесину не позднее 15 февраля. По условиям договора фабрика должна получить до 10 февраля 2 млн рублей за ранее отгруженные кухонные гарнитуры. Но гипермаркет нарушил обязательства и перечислил деньги за кухни только 25 февраля. Поэтому фабрика просрочила оплату и была вынуждена заплатить пени, установленные договором с поставщиком древесины. А если денег не хватит на зарплату или налоги, то одной оплатой пени проблемы фабрики не ограничатся. В этом случае придется заплатить штрафы за нарушение налогового или трудового законодательства. А при существенных суммах и длительной просрочке возможно и уголовное преследование собственников бизнеса и директора.

Чтобы избежать подобных ситуаций, приходится искать дополнительные источники средств. Часто для покрытия разрывов используют кредиты. Проценты по ним увеличивают затраты и еще больше ухудшают финансовое положение организации.

Чтобы избавиться от всех этих проблем — создайте в своей компании систему управления дебиторской задолженностью.

Как анализировать дебиторскую задолженность

Прежде чем начать управлять дебиторкой, нужно понять, чем именно вы управляете, то есть — провести ее подробный анализ.

Анализируйте дебиторскую задолженность по следующим направлениям:

- По контрагентам. Разделите и зафиксируйте задолженность покупателей (по отсрочкам платежей) и поставщиков (по выданным авансам).

- По видам продукции (товаров, сырья) или по товарным группам.

- По срокам.

- По ответственным менеджерам.

- По регионам.

Если у вас есть просроченная задолженность — рассматривайте ее отдельно.

Не все виды анализа необходимы каждому бизнесмену. Например, если вы работаете на территории одного города, то разбивка по регионам вам не нужна.

Эффективный способ, который позволяет разделить контрагентов на основных и второстепенных — это ABC-XYZ анализ.

База для ABC-анализа — это объем реализации за период, то есть сумма проданных товаров. Чтобы определить ценность клиента, распределите всех покупателей по трем группам:

- А — наиболее ценные клиенты, они приносят 80% продаж. Им можно всегда давать отсрочку платежа.

- В — приносят 15% продаж. Отсрочку можно давать в зависимости от количества поставок. Например: одна поставка в неделю — отсрочка 7 дней; две поставки — 4 дня.

- С — наименее ценные клиенты, дают 5% продаж. Не стоит давать им отсрочку.

XYZ-анализ позволяет распределить контрагентов по стабильности спроса или закупок:

- Х — наиболее стабильные.

- Y — менее стабильные, но предсказуемые.

- Z — разовые.

Наибольшее внимание оказывайте тем дебиторам, которые попали одновременно в категорию A и X — ценные и стабильные клиенты. Это самые крупные контрагенты, с которыми компания работает постоянно.

Проводите подробный анализ дебиторки не реже, чем раз в месяц. А при большом количестве контрагентов и отгрузок — и чаще: раз в неделю или декаду.

Финансовые показатели дебиторской задолженности

Рассмотрим основные финансовые показатели, которые связаны с дебиторкой.

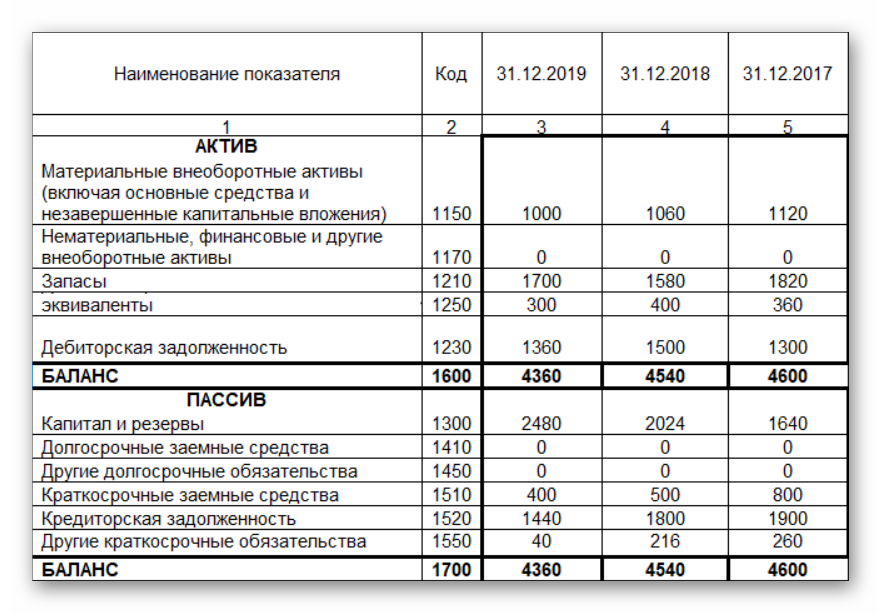

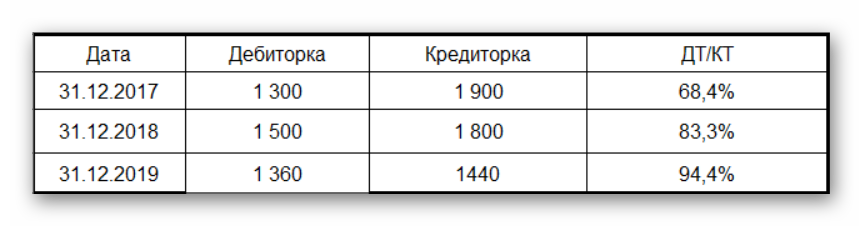

Соотношение между дебиторской (строка 1230) и кредиторской задолженностью (строка 1520) должно находиться в диапазоне примерно 0,9 – 1,1.

Лучше, если дебиторская задолженность несколько выше кредиторской. Тогда есть возможность покрыть текущие долги за счет поступлений от дебиторов.

Соотношение между видами задолженностей в 2017 и 2018 году было ниже нормы, но на последнюю отчетную дату ситуация существенно улучшилась — отклонение на 31.12.2019 немного превышает 5%.

Но баланс между дебиторкой и кредиторкой должен соблюдаться не только в целом, но и про срокам погашения. В бухгалтерской отчетности такой информации нет.

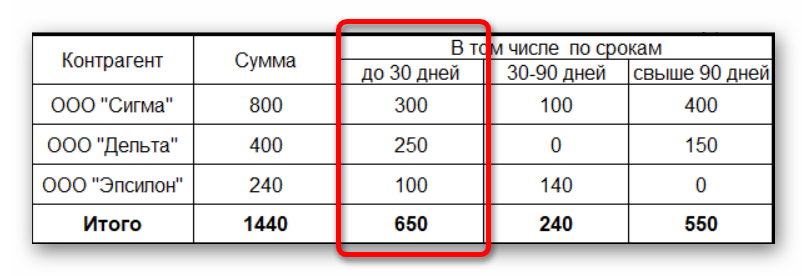

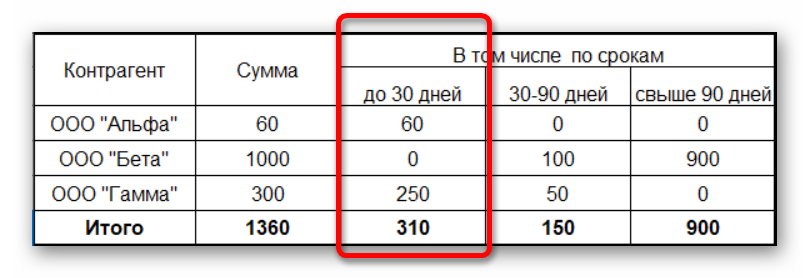

Чтобы провести анализ задолженности по срокам, составьте специальный отчет — реестр старения. Рассмотрим его на примере показателей баланса на 31.12.2019.

Из таблиц видно, что существенную часть кредиторки (650 тыс. руб.) нужно будет погасить в течение месяца. А поступлений от покупателей за этот же период ожидается намного меньше — 310 тыс. руб. Поэтому предприятию придется искать дополнительные средства для гашения задолженности.

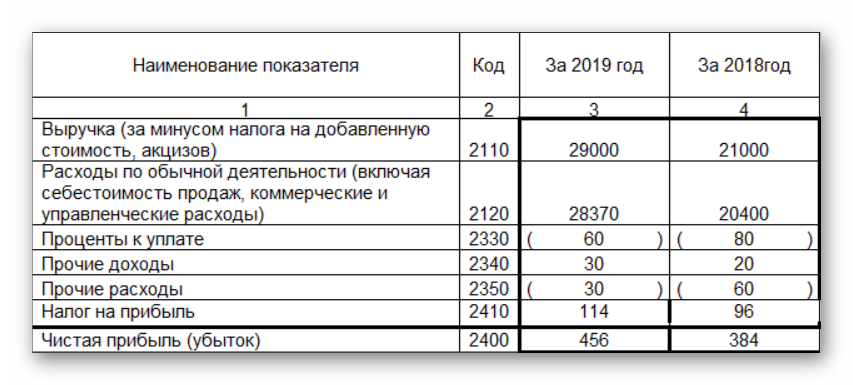

Отношение дебиторской задолженности к выручке и активам баланса не должно увеличиваться со временем.

Отношение дебиторки к выручке снижается, что хорошо. Этот результат достигнут за счет существенного роста выручки. А вот отношение дебиторки к активам — растет. Этот показатель говорит о том, что увеличивается доля средств компании, замороженная в долгах. Руководству следует обратить внимание на работу с дебиторами.

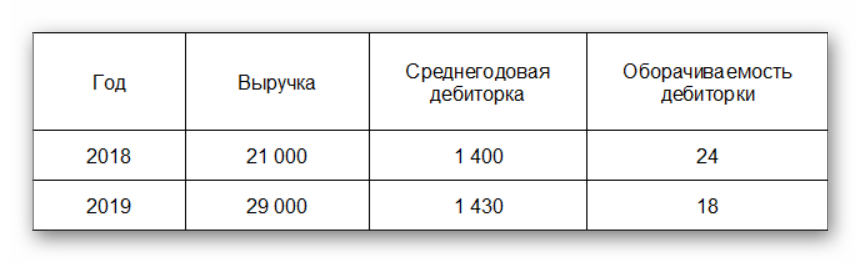

Оборачиваемость дебиторской задолженности в днях должна оставаться на одном уровне или снижаться.

Ее рассчитывают по формуле:

ОДЗ = Т / (В / ДЗс)

Т — длительность периода в днях

В — выручка за период

ДЗс — средняя дебиторская задолженность за период

Срок оборачиваемости дебиторки снижается. Это говорит о том, что компания стала более эффективно использовать свои ресурсы.

Работа с дебиторкой на разных этапах

В компании обязательно должен быть регламент управления дебиторской задолженностью, который определяет порядок работы с ней на различных этапах взаимодействия с контрагентами.

Анализ контрагентов и заключение договоров

Предоставлять отсрочку платежа или давать авансы можно только надежным партнерам с длительной историей сотрудничества. Разработайте для каждой категории контрагентов лимиты по суммам и длительности отсрочки платежа или авансирования.

Здесь удобно ориентироваться на результаты ABC-XYZ анализа с учетом платежной дисциплины контрагента.

Например.

У мебельной фабрики из примера есть поставщик дорогих столешниц для кухни. На них приходится до 50% стоимости каждой кухни. При этом сбоев с поставками не бывает никогда. Такой поставщик входит в категорию — АХ. Для него, при отсутствии просрочек за последний год, можно предоставлять аванс в размере до 50% от суммы будущей поставки. А вот поставщик древесины оказался недостаточно надежным и попал в категорию AY — выгодный, но не очень надежный. Вместе с категорией BX таким партнерам допустима сумма аванса до 30%.

Таким же образом разработайте правила для всех остальных категорий.

Новым клиентам отсрочку лучше вообще не предоставлять и авансы не давать. Исключение здесь можно сделать только для госконтрактов и крупных компаний федерального уровня.

При заключении договоров постарайтесь включить в них максимально выгодные для вас условия расчетов и санкции за просрочку оплаты или поставки.

Если вам кажется, что все в порядке, то можно работать с отсрочкой платежа. Но нужно понимать, что кредитование — как рулетка, потому что у клиента могут в любой момент начаться проблемы по не зависящим от него обстоятельствам. В итоге на погашение долгов денег может не хватить. Поэтому, если есть возможность работать вообще без дебиторки, то так и делайте.

Текущая задолженность

Ответственные специалисты должны непрерывно отслеживать сроки гашения долгов покупателями или сроки поставки товаров, по которым выданы авансы. Обратите внимание на мотивацию менеджеров по продажам. Иногда бизнесмены устанавливают для них вознаграждение в зависимости от объемов отгрузки. Это неправильно — товар или услугу можно считать реализованными только после оплаты. Поэтому специалисты отдела продаж должны быть материально заинтересованы в том, чтобы деньги в компанию поступили как можно быстрее.

Проблемная задолженность

Если деньги или товар не поступили в срок, менеджер должен напомнить контрагенту о его обязанностях: сначала по телефону, а если результата не будет — направить письменную претензию.

Приостановите все другие поставки или оплаты по этому контрагенту до полного расчета.

Дебиторскую задолженность можно продать банку, это называется факторинг. Банки дают деньги за вычетом своего интереса, но если задолженность не получается взыскать, лучше получить хотя бы часть.

Если вы используете факторинг, на этом этапе свяжитесь с покупателем дебиторки и обсудите условия продажи долга.

Просроченная задолженность

Если продать долг не удалось, а контрагент не реагирует на обычные претензии, то направьте ему предарбитражное напоминание. В это письмо включите не только долг, но и начисленные по договору штрафы и пени. На данном этапе нужно полностью «заморозить» все операции по этому контрагенту, кроме взыскания долга.

Безнадежная задолженность

Подайте в суд исковое заявление о взыскании суммы долга и штрафных санкций. Если взыскать задолженность не удастся, затем ее можно признать безнадежной и списать на убытки.

Чтобы управлять дебиторкой и эффективно использовать средства компании

- Проведите подробный анализ задолженности: по контрагентам, товарам, срокам. В дальнейшем анализируйте дебиторку не реже, чем раз в месяц.

- Ежемесячно отслеживайте финансовые коэффициенты, которые характеризуют состояние дебиторки.

- Разработайте подробный регламент, включающий порядок предоставления отсрочек платежа и работы с дебиторкой.

- Предоставляйте покупателям отсрочки платежа с учетом их важности для вашего бизнеса и платежной дисциплины. В идеале старайтесь работать только по предоплате или с минимальной отсрочкой.

- Начисляйте вознаграждение менеджерам по продажам и закупкам с учетом эффективности их работы с дебиторкой.

- При выявлении просрочек используйте все инструменты воздействия — от напоминания по телефону до судебного иска.

- Если средства нужны срочно — продайте долг банку или факторинговой компании.

- Если ни продать, ни взыскать долг не удалось — спишите его на убытки.

Комментарии

Оставьте первый комментарий