Основа любого бизнеса — продажи. Чтобы продавать не просто много, а с выгодой для себя, нужна правильная цена. С одной стороны — доступная, справедливая, а с другой — еще и максимально высокая. Чтобы установить правильную цену, используйте базовые принципы и методы ценообразования.

Принципы ценообразования

1. Научная обоснованность

Чтобы ценообразование сработало в плюс предпринимателю, он должен опираться на базовые принципы экономической теории. Нельзя просто так взять и поставить те цены, которые только кажутся справедливыми. Или те, которые установил конкурент — может он совсем не разбирается и только вредит своему бизнесу.

Но при этом важно помнить, что некоторые специфические области, например — торговлю лекарствами или алкогольной продукцией — регулирует государство и определяет цены своими нормативными актами.

2. Целевая направленность

Формирование цен должно преследовать определенную цель. Для коммерческих организаций это, в первую очередь — максимизация прибыли.

Но возможны и другие варианты. Например, при выпуске новой продукции или выходе на перспективный рынок получение «сиюминутной» прибыли не столь важно. Поэтому цену в этом случае можно временно установить на низком уровне, иногда даже не покрывающем затраты.

3. Непрерывность

Любой бизнес работает в постоянно изменяющихся условиях. Появляются новые товары, на рынок выходят конкуренты, поставщики повышают цены и т.п.

Меняется и ситуация внутри компании. Например, приобретается новое помещение, открываются дополнительные направления деятельности и т.п. Все это существенно влияет на затраты, а значит, и на формирование цен.

Поэтому ценообразование — это не какое-то «разовое» мероприятие, а непрерывный процесс, который должен происходить с учетом всех изменений внешней и внутренней среды.

Дмитрий Федоров

Автор статьи. Работает в сфере экономики и финансов 17 лет. Главбух, руководитель экономического отдела. Победитель конкурса «Лучший бухгалтер России»

Расчетные методы ценообразования

При определении цены расчетным путем используются «внутренние» показатели компании.

1. Метод общих затрат

В этом случае определяется полная себестоимость каждого товара или услуги. Она складывается из двух составляющих:

- прямые затраты, например, закупочная цена товара или зарплата сотрудника, который непосредственно оказывает услугу;

- накладные расходы, связанные с управлением организацией в целом, например, зарплата руководства или затраты на аренду офиса.

Рассмотрим магазин, торгующий мебелью. Цена гарнитура для кухни у производителя — 50 000 руб. Предполагается закупать в месяц 10 таких гарнитуров, что составит 20% в общей сумме приобретаемых товаров. Накладные расходы магазина: 200 000 руб. в месяц. В качестве базы для распределения накладных расходов выбрана стоимость закупаемых товаров. Тогда удельные накладные расходы (т.е. приходящиеся на один гарнитур) составят:

НРу = 200 000 х 20% / 10 = 4 000 руб.

Следовательно, полная себестоимость одного гарнитура:

СС = 50 000 + 4 000 = 54 000 руб.

Далее для определения цены нужно добавить к ней наценку, например — 20%:

Ц = СС х (1 + 20%) = 54 000 х 1,2 = 64 800 руб.

2. Метод прямых затрат

Первый этап расчета здесь производится аналогично предыдущему методу — определяются прямые затраты, приходящиеся на каждый товар или услугу.

Цену рассчитывают, умножая прямые затраты на повышающий коэффициент. Он подбирается так, чтобы при плановых объемах продаж выручка покрывала накладные расходы и обеспечивала прибыль.

В нашем примере общая стоимость приобретенной у поставщика мебели составляет: (50 000 х 10) / 0,2 = 2 500 000 руб.

Накладные расходы составляют 8% от общей стоимости приобретения (200 000 / 2 500 000). Следовательно, чтобы продавать товар с 20% наценкой нужно применить к прямым затратам на каждое изделие коэффициент:

К = 1,08 х 1,2 = 1,296

Тогда цена одного гарнитура для кухни будет равна:

Ц = 50 000 х 1,296 = 64 800 руб.

3. Метод целевой прибыли

При этом варианте предприниматель отталкивается от суммы прибыли, которую он хочет получить.

Для простоты предположим, что бизнесмен в текущем месяце приобрел только кухонные гарнитуры: 50 шт. по цене 50 000 руб. за единицу. Он хочет получить от их реализации прибыль не ниже 540 000 руб. Т.е. каждый проданный гарнитур должен «принести» 540 000 / 50 = 10 800 руб. прибыли.

Как было сказано выше, накладные расходы на каждый гарнитур составляют 4000 руб. Итоговая цена реализации сложится из прямых и накладных расходов, к которым следует добавить целевую прибыль:

Ц = 50 000 + 4 000 + 10 800 = 64 800 руб.

Все рассмотренные выше методы имеют один общий недостаток — применяя их, бизнесмен смотрит только «внутрь» своей компании и не учитывает ситуацию на рынке.

Цена, которая покрывает все затраты и позволяет получить прибыль, может оказаться не соответствующей запросам покупателей. Тогда планы продаж так и останутся на бумаге. Чтобы учесть «внешние» факторы, которые влияют на ценообразование, применяются рыночные методы.

Рыночные методы ценообразования

Эти способы позволяют устанавливать цену, исходя из предпочтений покупателей, действий конкурентов и других рыночных факторов.

1. Использование эластичности спроса

При корректировке цен на товары или услуги спрос на них также меняется: растет при снижении цен и падает при их росте. Этот эффект называется эластичностью спроса по цене.

Если эластичность высока, то компания может, незначительно снизив цены, добиться существенного роста продаж и, в итоге — увеличить прибыль.

При малой эластичности, напротив — можно поднять цены и т.к. спрос при этом почти не упадет, то прибыль тоже вырастет.

Для расчетов при использовании данного метода применяется коэффициент эластичности. Он показывает, насколько увеличится объем продаж при снижении цены, или, напротив — насколько продажи снизятся, если поднять расценки.

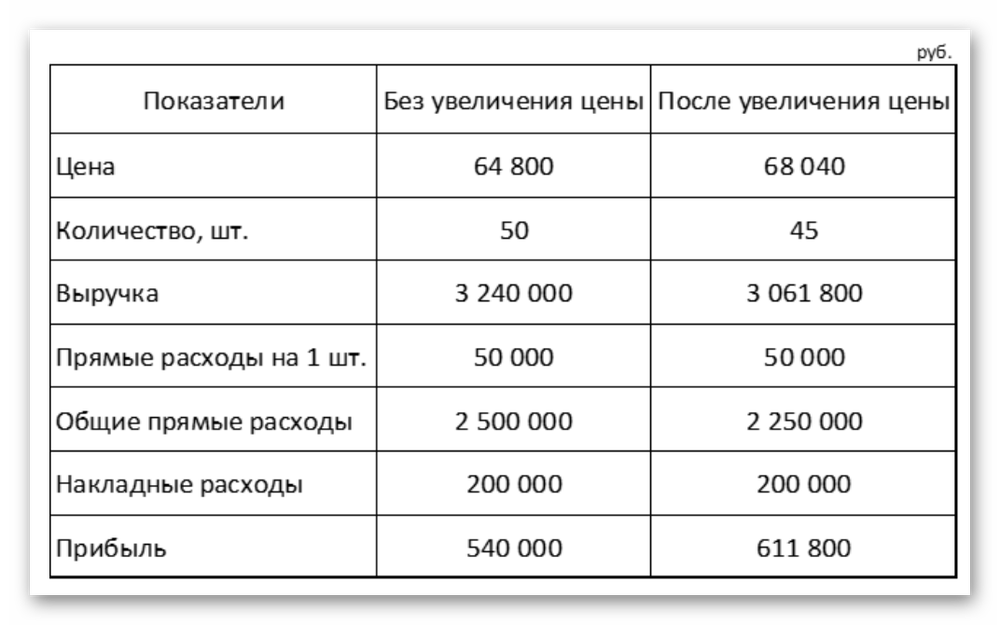

Предположим, что коэффициент эластичности спроса на кухонные гарнитуры равен 2. Владелец магазина решил поднять цену на 5%, т.е. с 64 800 до 68 040 руб. (64 800 х 1,05). Следовательно, объем продаж в штуках снизится на 10%, т.е. с 50 до 45 шт.

Сравним результаты от реализации при двух вариантах:

Расчет показывает, что в данном случае увеличение цены будет выгодным для бизнесмена, несмотря на падение объемов в штуках.

2. Ориентация на конкурентов

На рынке практически любого товара или услуги существует конкуренция. Поэтому бизнесмен должен учитывать уровень цен у других продавцов. Например если на рынке есть лидер, то остальным участникам приходится следовать за ним, устанавливая цены на сопоставимом уровне.

Если бизнесмен планирует продавать товары или услуги по более высоким ценам, чем конкуренты, то ему нужно как-то «отстроиться» от них, т.е. выделиться на фоне других продавцов. Для этого удобно использовать психологические методы.

3. Использование психологии покупателей

Если компания работает с физическими лицами, то в ценообразовании полезно использовать приемы, основанные на психологии покупателей:

Разделение цены. Используется при продаже сложных видов товаров: состоящих из нескольких блоков, требующих доставки, монтажа и т.п. Примером может служить продажа комплектов мебели. В этом случае цена устанавливается за базовый набор, а дополнительные предметы, доставка и сборка оплачиваются отдельно.

Скидки. Применяют для стимулирования сбыта, если товар морально устарел или продавцу срочно требуются оборотные средства. В отдельных случаях цена со скидкой может быть даже ниже уровня рентабельности.

Подарки. Напротив, используют при продаже товаров, пользующихся спросом, чтобы выделиться на фоне конкурентов. Обычно речь идет о сопутствующих аксессуарах при продаже дорогостоящих товаров: например — чехол для мобильного телефона. Стоимость подарка при этом, как правило, включается в цену основного товара, поэтому о снижении рентабельности продаж речь не идет.

При работе с юридическими лицами тоже можно применять психологические методы, но здесь они работают менее эффективно. Специалисты по закупкам обычно хорошо разбираются в стандартных маркетинговых приемах и при выборе поставщика редко основываются на эмоциях.

Какие методы ценообразования лучше использовать

Методы ценообразования не могут быть хорошими или плохими сами по себе. Важно правильно оценить текущую ситуацию в компании и на рынке и применять именно те способы определения цен, которые подходят в данной ситуации.

Расчет себестоимости необходим в любом случае. Ведь выручка от реализации должна покрывать затраты компании и позволять генерировать хотя бы минимальную прибыль. В противном случае ведение бизнеса не имеет смысла. Следовательно, цена, определенная расчетным методом, является точкой отсчета ниже которой нельзя опускаться при составлении прайс-листа.

Впрочем, и здесь возможны исключения. Если компания выходит на другие рынки или знакомит покупателей с новым перспективным продуктом, то вполне допустимо в течение некоторого времени работать в ноль или даже с убытком. Но принимать подобные решения нужно только после проведения подробного финансового и маркетингового анализа.

Что же касается верхней границы цен, то она определяется, в основном, на базе внешних факторов: платежеспособность покупателей, эластичность спроса, действия конкурентов, а в некоторых случаях — законодательное регулирование.

Главное

- Основная цель всех методов ценообразования в коммерческих компаниях — получить максимальную прибыль.

- Так как ситуация на рынке и внутри бизнеса непрерывно меняется, то установленные цены нужно все время проверять на актуальность.

- Нижней границей цены является себестоимость реализуемых товаров или услуг с учетом минимальной прибыли, определенной собственником.

- Верхний предел цены в большинстве случаев принципиально не ограничен. Он определяется с учетом уровня спроса и действий конкурентов.

Комментарии

Оставьте первый комментарий